-

Finanzen

FinanzenKann man vom Traden leben? Mit einem guten Plan zum Erfolg

-

Finanzen

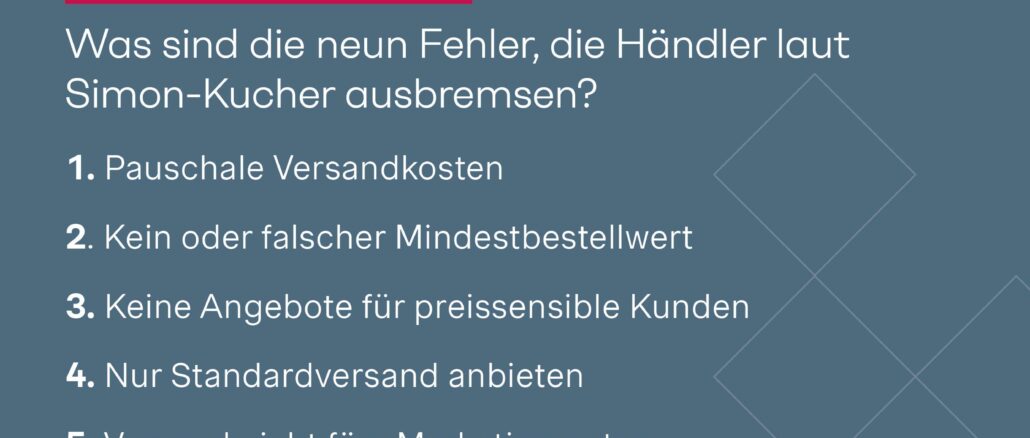

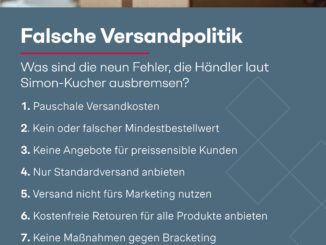

FinanzenVersandkosten: Neun Fehler, die Händler ausbremsen

-

Finanzen

FinanzenSparquote in Deutschland im internationalen Vergleich mit gut 11 % überdurchschnittlich

-

Finanzen

FinanzenSteuererklärung: Finanzamt geht vor Datenschutz

-

Allgemein

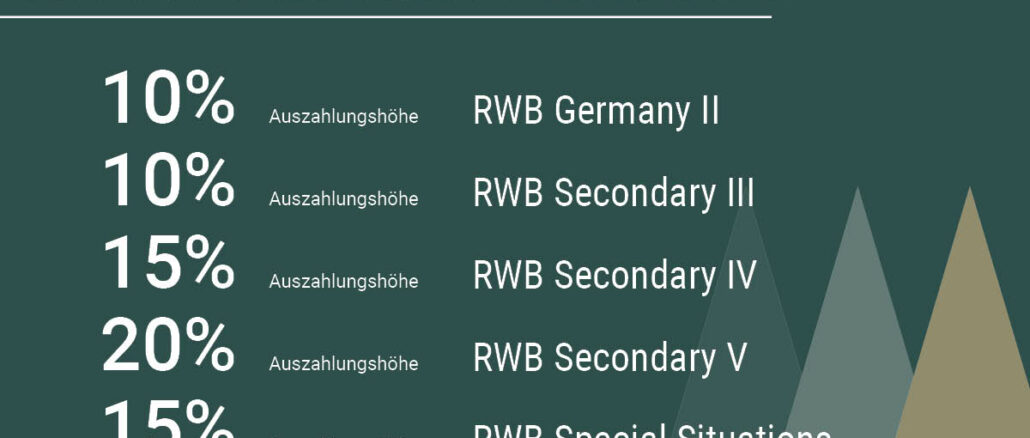

AllgemeinFünf weitere RWB Fonds schütten bis zu 20 Prozent an Privatanleger aus

-

Finanzen

FinanzenLebensversicherer nicht gewappnet für größten Vermögenstransfer der Geschichte weltweit in Höhe von 7,8 Billionen US-Dollar

-

Allgemein

AllgemeinMillionen für die Tonne? Bei der gesetzlich vorgeschriebenen Lizenzierung von Verpackungen verschenken viele Unternehmen vermutlich unnötig Geld

-

Finanzen

FinanzenFür kleines Geld online sichtbar werden – Leon Hamid zeigt, wie bereits mit geringem Budget große Erfolge im Onlinemarketing möglich sind

-

Finanzen

FinanzenTrotz hoher Zinsen Immobilien verkaufen: Hans Schneider zeigt, warum ein Umdenken für Immobilienunternehmer unerlässlich ist

-

Finanzen

FinanzenFinanzierung der Wärmewende im Gebäudesektor: Privates Kapital steht bereit

© 2022 | 42Channels GmbH (Impressum | Datenschutz)